光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

典型的光纤激光器主要由光学系统、电源系统、控制系统和机械结构四个部分组成。

其中,光学系统由泵浦源、增益光纤、光纤光栅、信号/泵浦合束器及激光传输光缆等光学器件材料通过熔接形成全光纤激光器,并在电源系统、控制系统的驱动和监控下实现激光输出。

同时,光纤激光器根据功率大小的不同采用不同的冷却方式,通常情况下,功率低于200W时采用风冷结构,功率大于200W时采用循环水制冷,以保证激光器在工业环境条件下可靠稳定运行。

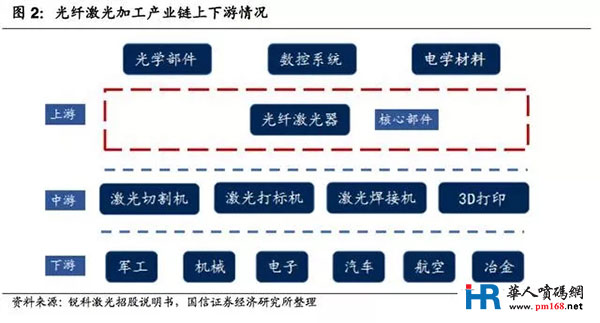

光纤激光器为光纤激光加工产业链的核心部分,与下游需求联系紧密。

加工产业链上游为光纤激光器及光学元器件、电学材料、数控系统等辅助器件,中游为激光系统集成设备,下游是激光切割、激光焊接、激光打标等激光应用领域,其中光纤激光器是光纤激光加工产业链的核心部分。

光纤激光器行业的下游行业主要是激光设备集成商。

本行业与下游行业的关联度较高,下游产业快速发展进一步增加光纤激光器的市场需求,极大提升光纤激光器行业的市场空间和技术水平。

宏观经济形势的变化将对激光加工产业等制造行业带来一定的影响,进而造成对光纤激光器产品需求的波动,影响公司的发展和盈利能力。

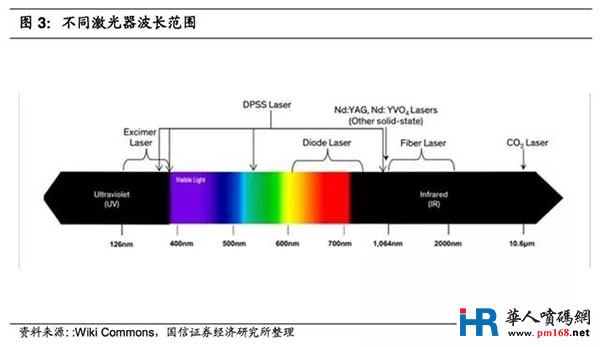

光纤激光器种类较多,根据其激光波长、工作模式等的不同可有多种不同的分类方式。

根据激光波长分类,常见的激光器有紫外激光器(波长范围为380nm-10nm)、红外激光器(波长范围为10um-760um)、可见光激光器(波长范围为760nm-380nm)等。

不同结构的物质可吸收的光波长范围不同,并且波长越短,材料对激光的吸收率越高,穿透能力越强,例如由于金属对于近红外光吸收率较高,所以近红外激光器比较适用于金属材料加工。

根据工作模式分类,光纤激光器的具体工作模式划分包括脉冲宽度、功率和运转方式三大指标。

1) 根据脉冲宽度的不同,可以分为毫秒(10−3秒)激光器、微秒(10−6秒)激光器、纳秒(10−9秒)激光器、皮秒(10−12秒)激光器、飞秒(10−15秒)激光器。

2) 根据功率的不同,可以分为低功率激光器、中功率激光器、高功率激光器,低功率激光器指的是功率在100W以下的激光器,中功率激光器指的是功率在100W~1000W的激光器,高功率激光器指的是功率在1000W以上的激光器。

3) 根据运转方式的不同,可以分为连续激光器、脉冲激光器。

与其他激光器相比,光纤激光器具有转换效率高、光束质量好、体积小巧等优势。近年来,随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。

传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;同时,医疗美容、通信和航空航天领域也开始使用光纤激光器。

材料加工是光纤激光器最大的应用领域。

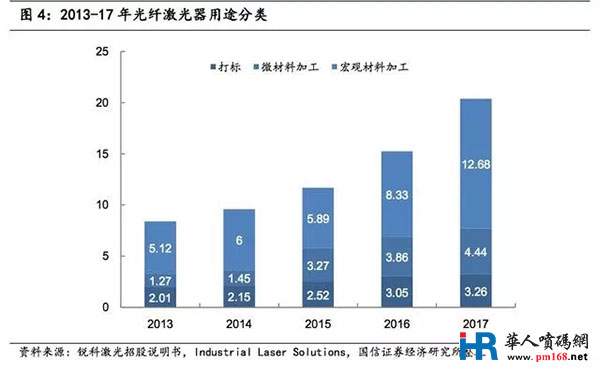

根据IndustrialLaserSolutions的研究报告,光纤激光器的用途可以为打标、微材料加工、宏观材料加工三大类。

其中,微材料加工包括了除打标以外,所有输出功率小于1,000W的激光器应用;宏观材料加工包括了所有输出功率大于等于1,000W的激光器应用,主要为金属切割和焊接。

近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从2013年的5.12亿美元增加至2017年的12.68亿美元,年复合增长率为25.42%;

用于打标的光纤激光器市场规模从2013年2.01亿美元增长至2017年的3.26亿美元,年复合增长率为12.85%;

用于微材料加工的光纤激光器市场规模从2013年的1.27亿美元增加至2017年的4.44亿美元,年复合增长率为36.69%。

▌市场空间:全球光纤激光器2020年市场规模近200亿

激光技术可广泛应用于民用领域和军用领域,已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。

光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军。

制造业升级带动行业持续增长。

欧美等发达国家最先开始使用激光器,随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。

展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。

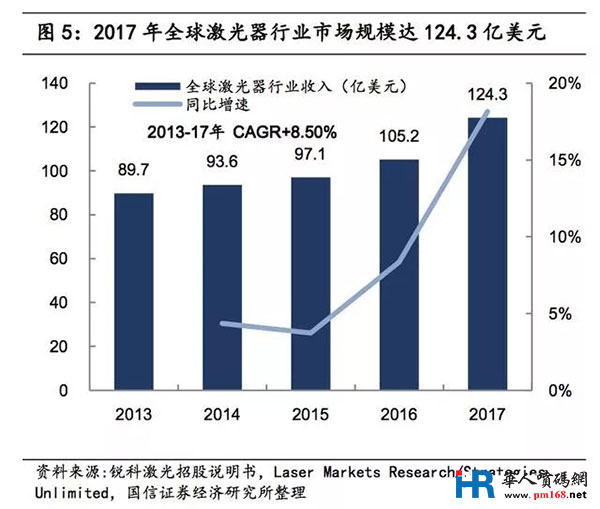

根据美国StrategiesUnlimited的报告,2013-2017年,全球激光器行业收入规模持续增长,从2013年的89.70亿美元增加至2017年的124.30亿美元,年复合增长率为8.50%。

随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。其中,全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元,年复合增长率为14.76%。

2015-17年,工业激光器市场规模增速分别为8.93%、19.36%和26.10%,呈现加速发展的趋势。

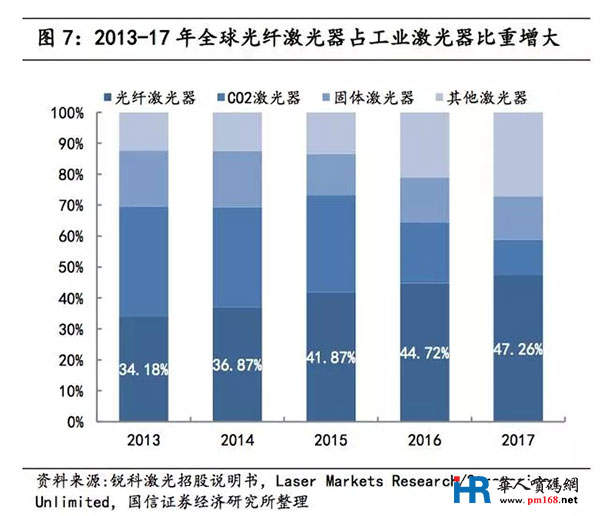

光纤激光器市场份额逐年提升,成为市场份额最大的工业激光器。

以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。

2014-2017年全球光纤激光器占工业激光器比重逐渐提高,2017年,全球光纤激光器销售额为20.39亿美元,占工业激光器销售额的47.26%。

光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

全球光纤激光器2013-2017年CAGR达24.78%,行业高速成长。

根据LaserMarketsResearch/StrategiesUnlimited的报告,全球光纤激光器收入从2013年的8.41亿美元,增加至2017年的20.39亿美元,年复合增长率为24.78%,保持快速增长态势。

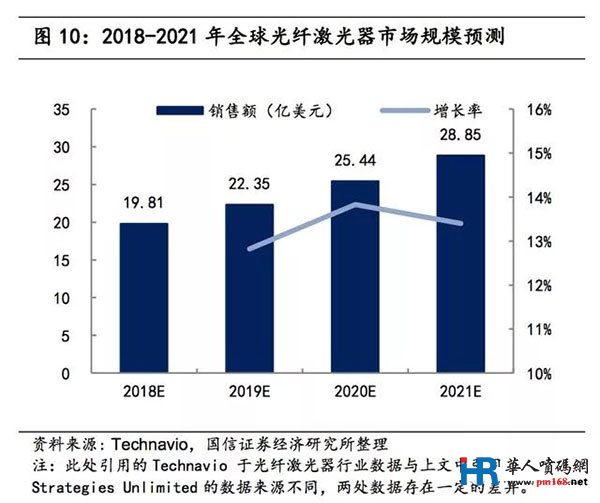

全球光纤激光器2020年市场规模近200亿元。根据Technavio的预测,全球光纤激光器的销售额将由2018年的19.81亿美元增加到2021年的28.85亿美元,年复合增长率为13.35%。

中国已成光纤激光器最大消费市场,发展迅速。

中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。

中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。

2015年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28亿美元左右,约占全球市场规模的29%。

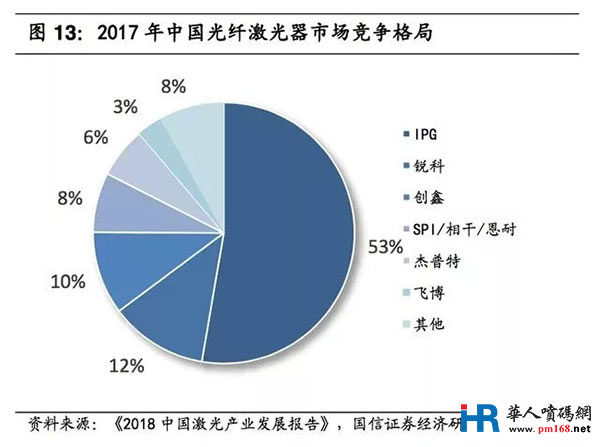

▌市场格局:IPG一家独大,锐科激光国内领先

亚太地区为全球最主要的光纤激光器市场。

由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛;2016年,亚太地区光纤激光器市场规模占全球42.9%的市场份额。

欧洲为全球第二大光纤激光器市场,2016年欧洲地区光纤激光器市场规模占全球33.2%的市场份额。此外,北美洲占22.6%的市场份额。根据《2018中国激光产业发展报告》估算,2017年中国光纤激光器市场规模占全球市场份额已超过50%。

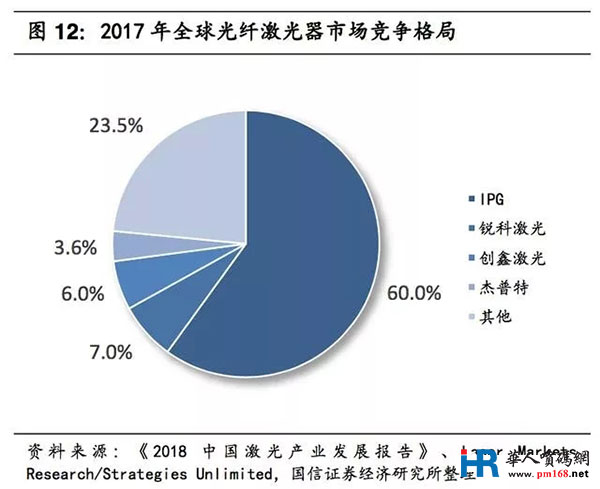

全球IPG一家独大,占据约60%市场份额。光纤激光器的市场具有较高的技术壁垒,海外主要光纤激光器企有IPG、Coherent、Trumpf、nLight等,其中IPG公司为全球最大的光纤激光器生产企业。

2017年IPG公司营业收入14.09亿美元,同比增长40.06%,其光纤激光器业务收入约占全球销售收入的60%。国内主要光纤激光器企业有锐科激光、创鑫激光、杰普特等,其中,锐科激光是国内光纤激光器龙头企业,全球市场份额约为7%。

政策频出推动光纤激光器国产替代。

激光智能制造是21世纪的支柱产业之一,其发展与应用成为衡量一个国家高科技发展水平的主要标志之一。为支持我国光纤激光器产业发展,我国出台了一些产业政策进行扶持,包括科技投入、金融支持、税收优惠等。

国内、外企业分别在低、高功率激光器市场上占据主导地位。

目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率已超过97%;中功率光纤激光器市场,国产化率快速提升,国内企业市场份额已经从2013年的17%提升至2017年的54%;

高功率光纤激光器由于其技术门槛较高,企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开,目前该市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高,国产产品已实现部分销售,国内企业市场份额从2013年的1%提升至2017年的9%。国产光纤激光器在逐步实现由依赖进口向自研、替代进口到出口的转变。