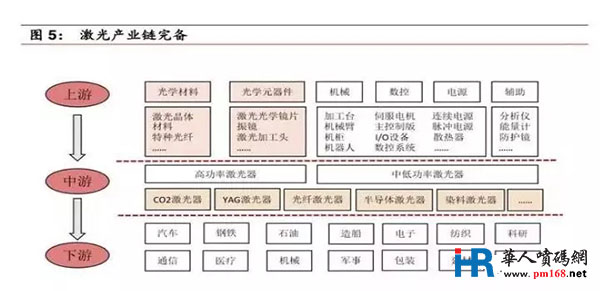

激光行业上游主要为光学材料、光学元器件、数控等,中游包括各类激光器(CO2、YAG、光纤、半导体、燃料)和对应的激光设备,下游已延伸至汽车、钢铁、造船、航空航天、电子通信、医疗、军事、科研等多个方面。

在具体应用方向上,主要包括激光切割、焊接、打标、钻孔、医疗、显示、照明、测量、熔覆、通信、微加工等。

目前,激光正以其优质的性能在各行各业加速渗透,并延伸到更多的行业,属于渗透率与增量应用都在提升的一个领域。全球激光行业发展形势良好。

根据StrategiesUnlimited的数据,2016年全球激光系统集成市场规模达到111亿美元,其中激光加工设备收入规模为31.7亿美元,切割、打标、焊接是重要的三种加工方式。

▌激光正不断渗透到下游各个行业,在材料加工等领域优势突出

激光性能优越,在下游应用场景丰富

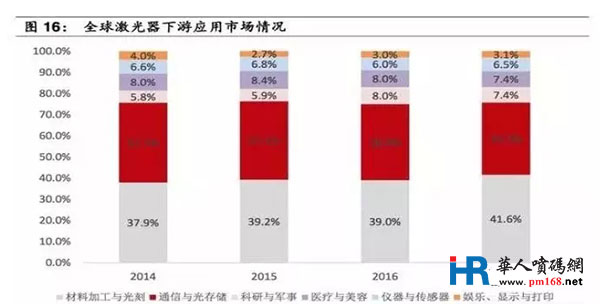

激光主要应用下游为材料加工、通信、科研军事、医疗美容、仪器与传感器、娱乐显示与打印等。

激光加工技术是一种新型的绿色先进制造技术,被认为是“未来制造系统的共同加工手段”。随着技术不断进步,激光技术应用领域不断拓展。

根据LaserFocusWorld,2017年材料加工与光刻领域激光器收入占全部激光器收入的41.6%,达51.66亿美元,位列第二的是通信与光存储领域,收入占比为34.1%。

科研与军事、医疗与美容、仪器与传感器、娱乐显示与打印分别占比7.4%、7.4%、6.5%、3.1%。

美国激光产业的发展对于全球激光产业有着先导和指引作用。

根据美国科学和技术政策办公室2010年分析和统计,美国当年GDP的50%,约7.50万亿美元的产值,与激光在相关领域的市场应用及不断广泛拓展相关。

由此可见,激光以其卓越的性能,在各行各业逐渐渗透,并对工业企业的发展做出了巨大的贡献。

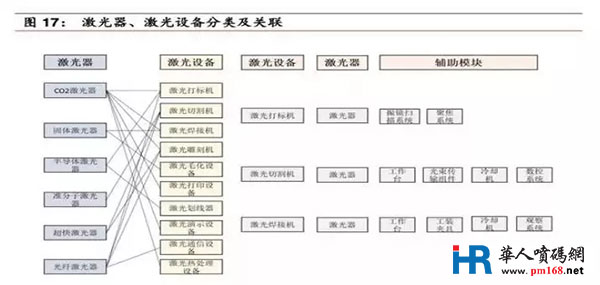

在具体的应用中,激光器和激光设备是激光行业的主要产品。

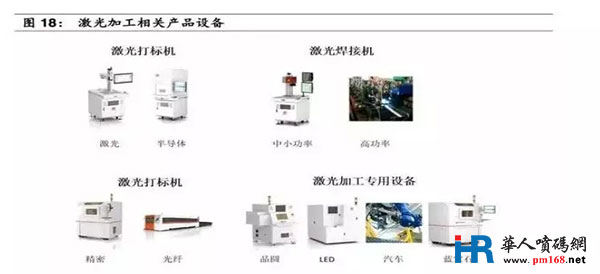

激光设备主要由光学系统、机械系统和数控系统组成。激光加工设备主要包括激光打标机、激光切割机、激光焊接机等。

按照不同功率分类,一般将平均功率在100W以下的激光器称为低功率激光器,100-1000W为中功率激光器,1000W以上的称为高功率激光器。

小功率激光器主要应用于电子、陶瓷、玻璃、五金、纺织、汽车零部件等轻工业制造,而高功率激光器一般运用于钣金加工、大型机械制造、石油化工、航空航天等重型设备的制造。

材料加工和通信等领域中,激光优势明显

1) 材料加工

激光加工是指利用激光投射到材料表面产生的热效应来完成加工过程,包括激光焊接、激光切割、表面改性、激光打标、激光钻孔和微加工等。

用激光对材料进行各种加工,包括打孔、切割、划片、焊接、热处理等。

激光能适应任何材料的加工,尤其在一些特殊精度和要求、特别场合和特种材料的加工制造方面起着无可替代的作用。

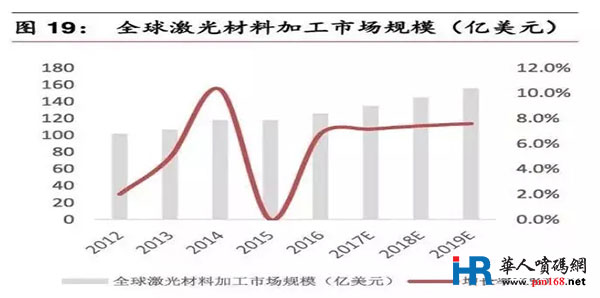

根据OPTECH的数据,2016全球激光材料加工市场规模126亿美元,增长6.8%,其中中国增长近20%。

市场增加主要是中国市场需求增长近20%,中国制造业仍然持续为激光设备投入巨资。

考虑到中国制造业持续高增长,美国新政策引导制造业回流和欧洲经济复苏,预计2017~2019年三年全球激光材料加工市场仍有望保持超过7%的复合增长。

按照激光设备类型分类,2016年,金属切割占全球激光材料加工收入的36%,是激光器材料加工最大的行业应用领域,打标、半导体/PC/显示、精密金属加工、金属焊接占比分别为18%、12%、11%和9%。

2) 通信

激光在通信领域的应用主要包括光纤通信。在发送端首先要把传送的信息(如话音)变成电信号,然后调制到激光器发出的激光束上,使光的强度随电信号的幅度(频率)变化而变化,并通过光纤经过光的全反射原理传送;在接收端,检测器收到光信号后把它变换成电信号,经解调后恢复原信息。

目前用于光通信系统和3D成像模块的红外光源可分为三大类:发光二极管(LED)、边射型激光器(EEL)和垂直面射型激光器(VCSEL)。

现在通信技术中,在激光通信领域,最引人瞩目的就是垂直腔面发射激光器(VCSEL),其最重要的用途就是作为信号光源,除此之外,它还可以在高速光开关、各种固体激光器泵浦源、高密度光盘读写光源、图像处理与模式识别以及计算机芯片光互联等方面得到应用,具有制造成本低、易于光纤耦合、阈值电流低、调制频率高、易于集成等。

VCSEL激光器以砷化镓半导体材料为基础研制,是一种半导体激光器。其激光垂直于顶面射出,与激光由边缘射出的边射型激光有所不同。

相较于边射型激光器,VCSEL激光器具有低阈值电流、稳定单波长工作、可高频调制、容易二维集成、没有腔面阈值损伤等优点,在半导体激光器中占有很重要的地位。

VCSEL从诞生起就作为新一代光存储和光通信应用的核心器件,为互联网的需求和光学存储密度的不断提高提供了一条新途径。

随着VCSEL的研究深入以及应用需求的拓展,VCSEL不仅在手机、消费性电子等领域发挥越来越重要的作用,VCSEL还可以用来进行人脸识别、3D感测、手势侦测和VR/AR/MR等。

当然,VCSEL将来也可以大量应用在物联网、5G通信、RF元件、ADAS(先进驾驶系统)等,VCSEL未来应用空间十分宽广。

根据麦姆斯咨询统计,2015年全球VCSEL的市场规模为9.5亿美元,占红外光源总市场规模的21%。预计2022年VCSEL的市场规模有望达到31.2亿美元,年复合增长率可达17.3%。

3) 医疗美容

目前激光在全球医学上的应用已经取得了阶段性进展,大致可分为激光诊断和激光治疗(含激光美容)两大类。前者以激光作为信息载体,后者以激光作为能量载体。

因激光在精确度、疗效及安全性等方面优于传统的治疗方法,多种多样的激光医疗设备已进入到普外、泌尿、皮肤、耳鼻喉、口腔、妇科、骨科、心血管、神经外科以及肿瘤科等各个临床科室,能够通过对病变组织进行凝固、切割、汽化等方式进行手术或介入治疗,达到临床治疗效果。

根据德勤的研究报告,全球医美市场规模稳步增长。2016年,全球医疗美容市场规模约为100亿美元,预计其将以7.27%的年复合增长率增长,于2020年达到133.4亿美元规模。

具体来说,全球医疗美容市场细分项目按部位分类,主要有激光类医疗美容、面部美容、胸部植入及牙科。其中,激光医疗美容和面部美容的市场份额将逐步增加。

预计激光美容将成为激光在医疗行业发展中的重要推动力。

据中科战略产业技术分析中心统计,2016年,我国激光医疗设备行业市场规模达到90亿元以上,国内医疗机构对激光医疗设备的需求保持稳步增长趋势。

▌国内优秀激光企业崛起,国产替代进行时

中国作为世界工厂,在几乎所有的工业部门都呈现出从传统加工向高端加工转型升级的态势,激光加工技术大有作为。

由于消费电子领域是工业激光器最大的终端应用产业,消费电子产品制造商的市场需求将使中国的工业激光器市场呈现大幅增长。

鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。

以光纤激光器为例,国产光纤激光器品牌在与国外品牌的竞争中不断创新突破,发展速度越来越快。

2013年至2016年,我国国产光纤激光器的销售台数逐年连续增长,2016年已达到7.4万台。

其中,低功率主要用于3C产品打标等精细加工领域;中功率主要用于金属板切割和焊接领域,预计未来几年销量将保持快速增长;千瓦级以上的高功率光纤激光器主要应用于激光切割、打孔、焊接等工业领域。

在国产化率方面,我国中小功率激光器已经能够实现自给,高功率激光器国产化率较低,正在逐步提升中。

根据《2017中国激光产业发展报告》,2016年我国小功率激光器国产化率已经达到89%,基本实现自给;中功率激光器国产化率为58%;而高功率激光器正处于稳步提升中,国产化率从2013年的1%提升到2016年的7%。

随着大族激光、锐科激光等国产优秀品牌在高功率激光器方面的发力,高功率激光器国产渗透率有望持续升高。

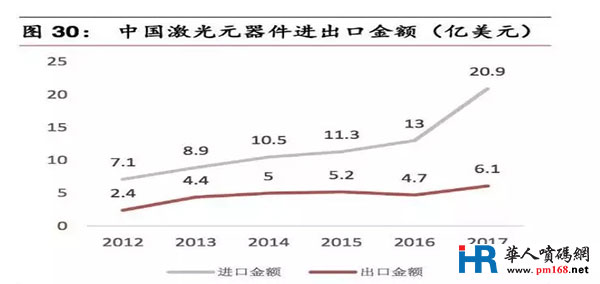

国内高速增长的激光产品需求也使得进口的激光元器件数量和金额都在增长。2017年中国进口激光元件4376.7万个,金额达到20.9亿美元。

进口的激光元器件仍以单价较高的高功率激光产品为主。

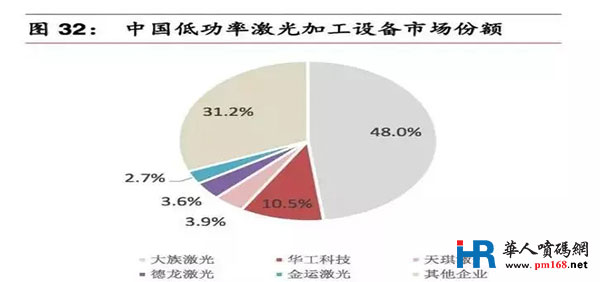

从激光加工设备这一细分领域来看,我国中低功率市场在大族激光和华工科技的引领下,市场基本被国内厂商所占领,其中大族激光几乎占有国内市场份额的一半。

而高功率激光加工设备仍处在国内厂商与海外厂商激烈竞争的阶段,未来国内厂商有望凭借产品性能的提升、价格优势以及更加优质的售后服务占有更多市场份额。

国内激光行业已经形成百家争鸣的局面,大族激光、锐科激光、华工科技等企业分别在各自领域崭露头角,具有一定国际竞争力。

根据《2018中国激光产业发展报告》,目前我国大部分激光企业分布在激光加工和激光器领域。在营收规模上,大族激光以超50亿元的营收水平位居第一,未来将有越来越多的国内激光企业正以崛起之势逐渐走上国际的舞台。