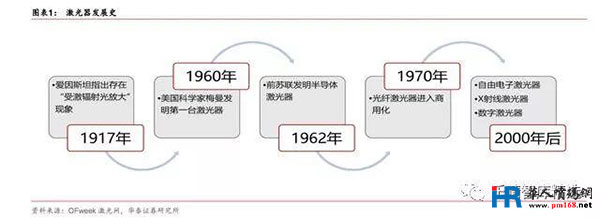

激光器诞生于1960年,目前光纤技术是前沿课题。

1917年爱因斯坦提出“光与物质相互作用”技术理论,指出存在“受激辐射的光放大”现象。1960年美国科学家梅曼宣布世界上第一台激光器诞生,从此激光开始引入实用领域。

1962年半导体二极管激光器被前苏联科学家尼古拉-巴索夫发明,此后逐渐成为目前小型商用激光器的支柱。1970年后康宁公司开发出低衰减光纤,光纤激光器逐步进入商用化。

1962年半导体二极管激光器被前苏联科学家尼古拉-巴索夫发明,此后逐渐成为目前小型商用激光器的支柱。1970年后康宁公司开发出低衰减光纤,光纤激光器逐步进入商用化。

激光器主要可分为气体激光器、固体激光器、半导体激光器和染料激光器四大类,主要应用于工业、医疗、电新等领域。光纤激光器作为目前最为活跃的光源器件,是研究的热点技术之一。

光纤激光器于1970年后进入商用化,稀土掺杂双包层石英光纤是关键技术之一。掺杂光纤的发展起源于光纤激光器的研究,1963-1964年光纤激光器和放大器概念被提出,受限于功率损耗直到1970年康宁公司开发出衰减小于20dB/km的光纤才使得光纤激光器逐步商用化;

上个世纪80年代末出现稀土掺杂双包层石英光纤技术,成为了高功率光纤激光研究的关键技术之一;为解决传统单模缺陷,大模场面积双包层有源光纤成为目前有源光纤研制的热点。

目前,稀土掺杂双包层晶体光纤(PCF)的出现突破了稀土掺杂双包层石英光纤工艺极限,为光纤研究带来了新的可能和机遇。

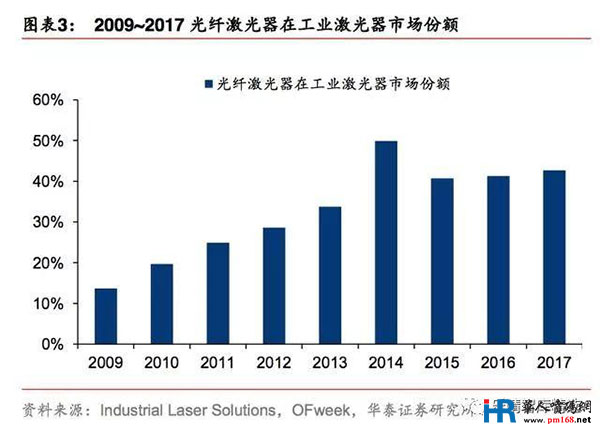

光纤激光性能优势明显,在工业激光器的市场份额呈增长趋势。

相对于其他激光器,光纤激光器具有输出激光光束质量好、能量密度高、电光效率高、使用方便、可加工材料范围广等特点,广泛应用于雕刻/打标、切割/钻孔、熔覆/焊接、表面处理等加工处理环节。

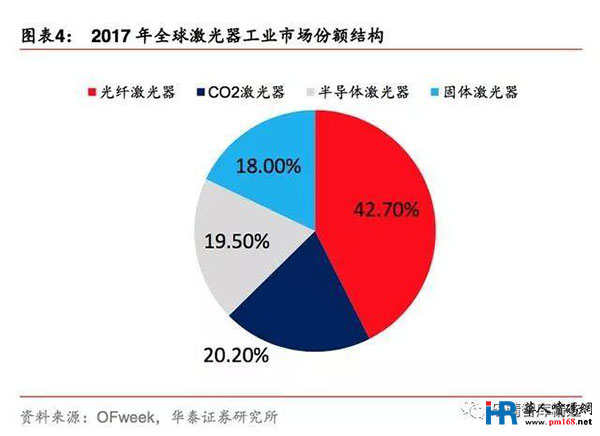

根据IndustrialLaserSolutions的数据显示,2017年光纤激光器行业市场规模超过20亿美元,在全球工业激光器市场中占比达到42.7%。

由于光纤激光、直接半导体激光和碟片激光等新型激光技术的出现及普及,近两年来CO2激光器的应用市场不断萎缩,市场占比在逐年减小,2017年,CO2激光器在全球工业激光器市场中占比20.2%。半导体激光器和固体激光器市场占比分别为19.5%、18%。

关注乐晴智库 (Weixin ID: lqzk767),获取更多行业报告。

北美的光纤激光器技术领先,欧洲的技术紧随其后。

根据2018激光产业发展报告显示,Trumpf公司等光纤激光器生产商设立在欧洲,Trumpf的2017年营收36.2亿美元,同比增长11.30%,领跑所有激光产业龙头公司。

美国是第一个将光纤激光器用于制造业和进行高功率激光应用的国家,全球知名的大型光纤激光器生产商,如IPG、Coherent、nLight等公司总部都设立在美国,Coherent和IPG2017年营收分别为17.2亿美元和14.09亿美元,分别同比增长101%和40.02%。

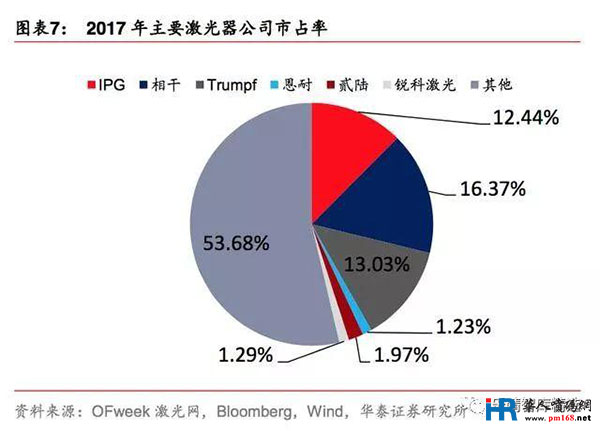

激光器市场集中度逐渐提升,IPG、相干与通快处于行业领先地位。

激光器市场集中度缓慢提升,龙头公司市场支配能力强,根据OFWeek激光网及Bloomberg、Wind的数据整理,2017年IPG、Coheren(t相干)和Trump(f通快)公司市占率合计约为41.84%,IPG、Coherent(相干)、Trumpf(通快)、II-VI和锐科激光合计市占率约为46.32%。

IPG凭借在光纤激光器中的技术优势保持市场领先地位,在高功率光纤激光器产品中具有较大竞争优势。

Coherent公司产品覆盖广,2016年收购Rofin后进入高功率光纤激光器领域,目前主要产品涉及二氧化碳激光器、光纤激光器和半导体激光器等主流激光器产品。

Trumpf(通快)公司是工业用激光器及激光系统领域的全球领导者,公司总部位于德国,该公司2008年收购世界领先的光纤激光器厂商英国SPI公司。

IPG公司覆盖范围最全面,中国本土企业在产品线上仍有差距。

IPG公司光纤激光器产品覆盖范围最全面且产品系列多样化,包含脉冲激光器(皮秒&飞秒激光器、纳秒激光器)、准连续激光器和连续激光器等。

Coherent相干公司在合并Rofin公司后产品系列拓宽,HlighLightFL/DL系列产品线覆盖低中高功率连续激光器与纳秒激光器。nLight恩耐公司主要光纤激光器产品系列为CFL,可提供500W至8000W输出功率。

国外公司完成全面垂直整合,高毛利率为龙头特征。国外激光器龙头IPG、相干(Coherent)实施全面的垂直整合策略,设计制造所有关键部件能够实现产品低成本和性能高稳定性,从而获得稳定高毛利率。

国内激光器厂商已掌握大部分元件制造技术,但光纤介质、高功率激光芯片和高功率光纤光栅核心元器件仍依赖进口。目前国内激光器龙头公司锐科激光毛利率水平较高,核心元器件若进一步国产化可以为国内厂商业绩提供充足支撑。

2016年后全球激光产业格局调整频繁,重要并购重组主要由大企业主导。

主要激光器厂商进行重组并购活动更多地是实现业务层面上的补充和拓展,2016年3月相干收购罗芬公司进军高功率光纤激光领域,2017年包括美国Teradiode,、大通激光、瑞士Onefive,、英国Powerlase等从事激光器的公司均被收购。

通过重组活动,大企业正逐步完善业务布局增强竞争力,争夺更多的市场份额。与此同时激光行业新应用不断出现,中小企业从细分市场中获得生存空间。

▌国内光纤激光器行业:核心技术差距仍在,国产化进程加速

中国激光产业进入快速发展期,2018年激光器及激光设备市场销售额有望突破600亿元。

受益于消费电子、新能源、PCB电路板等加工设备的需求旺盛,在经过2016年增速放缓后,激光成套加工设备市场迎来全面快速增长。

根据《2018中国激光产业发展报告》的统计与分析,2017年全行业的销售收入增长超过25%,几家龙头企业的收入增幅突破40%。2017年中国工业激光器及 激光设备市场销售总收入达到495亿元,同比增长28.6%,2018年销售额有望突破600亿元。

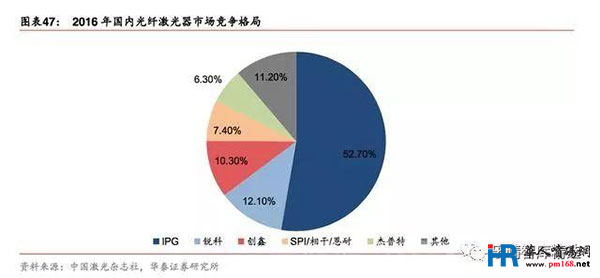

国内光纤激光器企业起步较晚,锐科激光在国产厂商中市场份额领先,创鑫激光紧随其后。

2007年开始,以锐科激光为代表的国内企业逐步实现了从低功率到高功率的光纤激光器的产业化,但主要销售产品集中在价格和附加值较低的中低功率领域,高功率光纤激光器产品仍以国外公司产品为主。

目前,光纤激光器主要生产企业有,创鑫激光,杰普特光电等。锐科激光及创鑫激光相对规模较大,根据中国激光杂志社的数据显示,2016年锐科和创鑫分别占据市场份额的12.10%与10.30%,为国内厂商相对龙头。杰普特凭借MOPA激光器巩固了自己的行业地位,联品激光与中科光汇发展迅速。

根据中国光博会的报道,中科光汇在连续激光器方面已有6KW的产品。其它品牌包括上海飞博、武汉安扬、国神光电、46所、东方锐镭、欧泰激光等都有一定发展。

国内光纤激光器行业步入快速发展阶段,逐步实现由依赖进口到进口替代到出口的转变。

我国光纤激光器行业处于快速成长阶段,据中国产业信息网,从光纤激光器国内的渗透率情况看,2016年低功率光纤激光器市场中国产设备市场份额高达85%,已占领大部分市场。

中功率光纤激光器国产化率快速提升,国产激光器渗透率从2013年的17%提升至2016年的58%。高功率光纤激光器的国产化进程也在逐步推进,从2013年到2016年间从无到有,达到了7%的渗透率。

国内龙头厂商进入市场,倒逼海外光纤激光器厂商降价。

在光纤激光器实现国产化之前,我国光纤激光器基本依赖进口,价格昂贵,供货周期长。由于国内厂商的技术研发和不断突破,我国国产激光器的渗透率不断上升,尤其在2016年小功率光纤激光器已达到85%的国产化率。

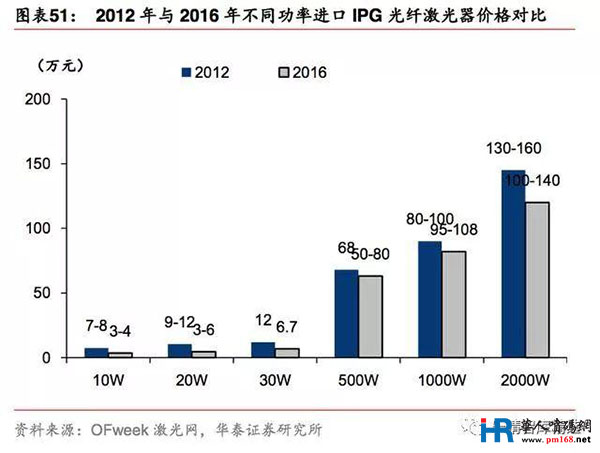

国产光纤激光器的成本优势传导至价格优势,打破了海外激光器的垄断地位,使海外光纤激光厂商被迫降价。

根据中国产业信息网的统计,以进口的IPG光纤激光器为例,2016年4月份,光纤激光器在国内的售价已明显低于2012年时的售价,以一台进口的10W脉冲激光器为例,此前每台价格约为7~8万元,现在跌至3万元左右。

小功率激光器的降幅远高于中大功率激光器。具体原因,是因为小功率激光器国产化率高,国内厂商进入市场倒逼海外光纤激光龙头降价;而中高功率激光器,市场国产化率低,国内下游企业议价能力弱,价格降幅反而小于小功率激光器。

以2000W高功率激光器为例,2012-2016年市场均价由130-160万降到100-140万,降幅仅在20%左右。

国产光纤激光器及零部件的品质与国外同类产品相比仍存在较大差距。虽然国内一些激光厂商已研制出6KW的高功率光纤激光器,

但根据OFweek激光网,国内80%的高功率光纤激光器需要依靠进口。从光纤激光器的组件来看,抽运源封装、抽运耦合器、激光合束器、特种光纤、激光传输组件已实现国产化,并全面应用到中、高功率批量化产品中,例如可进行抽运源封装的西安炬光科技、从事特种光纤生产的武汉长飞光纤光缆,都是国产企业的佼佼者,但是高功率光纤光栅和高功率光闸几乎全部依赖进口。

零部件进口使国内企业产能受制于人,并成为垂直整合的阻碍。OFweek激光网显示,国内市场需要的高功率光闸全部来自瑞典的Optoskand公司。

我国企业的产能受制于国外企业的产能,丧失主动性。关键技术受制于人制约了我国国产高功率光纤激光器的发展,也使零部件成本高于垂直整合后的实现零部件完全自制的龙头公司的零部件成本。

2017年锐科激光完成对武汉睿芯85%股权收购,实现了特种光纤的自制,但技术含量更高的泵浦源芯片仍在研制中。

持续看好具备技术壁垒并有能力实施垂直整合的光纤激光器国产龙头企业。由于光纤激光技术发展成熟、优势突出,对传统加工及YAG、CO2等其他类型激光器的替代效果明显,光纤激光器未来的增长需求可观。

当前,我国光纤激光器行业正处于快速发展阶段,我们认为,龙头企业凭借较为稳定的产品销售可支撑较大研发投入,以攻关高端技术形成壁垒凸显竞争力。

若国内龙头公司有能力实施垂直整合,凭借相比国际较低的成本优势,进口替代空间可观,甚至有望抢占国际市场份额。百度搜索“乐晴智库”获得更多行业报告。